ΣΛΟΤ Αριθμ. Πρωτ.: 1963 ΕΞ / 30.09.2016

ΕΠΙΤΡΟΠΗ ΛΟΓΙΣΤΙΚΗΣ ΤΥΠΟΠΟΙΗΣΗΣ & ΕΛΕΓΧΩΝ Ν.Π.Δ.Δ.

ΣΥΜΒΟΥΛΙΟ ΛΟΓΙΣΤΙΚΗΣ ΤΥΠΟΠΟΙΗΣΗΣ (ΣΛΟΤ)

ΣΛΟΤ 1963/2016

ΘΕΜΑ: «Πρόβλεψη αποζημίωσης προσωπικού»

ΕΡΩΤΗΜΑ

Παρακαλώ όπως με ενημερώσετε εάν είναι σωστός ο λογιστικός χειρισμός που έκανα στην πρόβλεψη αποζημιώσεων προσωπικού. Χρέωσα αναδρομικά το ποσόν της συνολικής πρόβλεψης στα κέρδη εις νέον σε πίστωση του λογαριασμού προβλέψεις.

Από δε μετά την 1/1/2015 χρεωπιστώνω με όλα τα μεταγενέστερα γεγονότα τα αποτελέσματα χρήσεως με τις προβλέψεις αντίστοιχα.

ΑΠΑΝΤΗΣΗ

Κατά την ημερομηνία μετάβασης στα ΕΛΠ 01.01.2014, με το σωρευμένο ποσό των αποζημιώσεων βάσει των διατάξεων του νόμου 4308/2014, χρεώνονται τα αποτελέσματα εις νέον με πίστωση του λογαριασμού της πρόβλεψης για παροχές σε εργαζομένους.

Μεταγενέστερα, τα ποσά που καταβάλλονται ως αποζημιώσεις αναγνωρίζονται ως έξοδα στο σχετικό λογαριασμό στην κατάσταση αποτελεσμάτων και γίνεται προσαρμογή του υπολοίπου της πρόβλεψης με επηρεασμό των αποτελεσμάτων (κέρδος ή ζημία), ώστε το υπόλοιπο της πρόβλεψης σε κάθε ημερομηνία ισολογισμού να εμφανίζει το υπόλοιπο βάσει των προβλέψεων του νόμου.

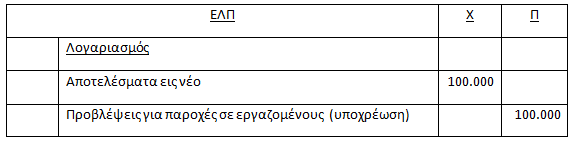

Παράδειγμα

Έστω ότι το σωρευμένο υπόλοιπο την 31.12.2013 (01.01.2014) για παροχές σε εργαζομένους είναι 100.000. Με το ποσό αυτό γίνεται εγγραφή με ημερομηνία αναφοράς την εν λόγω ημερομηνία:

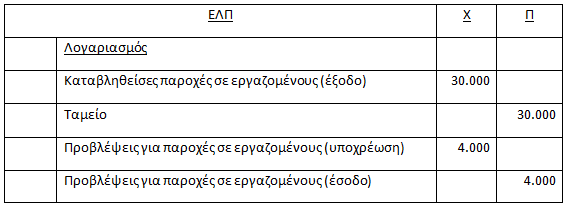

Στη χρήση 2014 καταβλήθηκαν αποζημιώσεις 30.000, το δε σωρευμένο υπόλοιπο των προβλέψεων κατά την 31.12.2014 βάσει των σχετικών διατάξεων του νόμου 4308/2014, είναι 96.000. Οι σχετικές λογιστικές εγγραφές θα έχουν ως εξής:

Με την ίδια λογική γίνονται οι εγγραφές και για τις επόμενες περιόδους.

Ο ΠΡΟΕΔΡΟΣ ΤΟΥ ΣΛΟΤ

ΤΑ ΜΕΛΗ