Α.1012/2020

Διαδικασία χορήγησης αναστολής εφαρμογής ΦΠΑ στα ακίνητα, σύμφωνα με την παρ. 4α του άρθρου 6 του Κώδικα ΦΠΑ.

(ΦΕΚ Β87/24-01-2019)

Ο ΥΦΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ

Έχοντας υπόψη:

1. Τις διατάξεις:

α) της παρ. 5 του άρθρου 6 του Κώδικα ΦΠΑ (ν. 2859/2000, ΦΕΚ 248 Α΄), όπως τέθηκε και ισχύει με την παρ. 3 του άρθρου 39 του ν. 4646/2019 (ΦΕΚ 201/τ.Α΄/ 12-12-2019), η οποία εξουσιοδοτεί τον Υπουργό Οικονομικών να ορίζει κάθε διαδικαστικό θέμα και λεπτομέρεια για την εφαρμογή του άρθρου αυτού,

β) της παρ. 4α του άρθρου 6 του Κώδικα ΦΠΑ (ν. 2859/ 2000, ΦΕΚ 248 Α΄), όπως ισχύει μετά την παρ. 1 του άρθρου 39 του ν. 4646/2019 (ΦΕΚ 201/τ.Α΄/12-12-2019).

2. Το π.δ. 83/2019 (ΦΕΚ 121 Α΄) «Διορισμός Αντιπροέδρου της Κυβέρνησης, Υπουργών, Αναπληρωτών Υπουργών και Υφυπουργών».

3. Την απόφαση του Πρωθυπουργού Υ2/9-7-2019 (ΦΕΚ 2901 Β΄) «Σύσταση θέσεων Αναπληρωτή Υπουργού και Υφυπουργών».

4. Την 339/18-07-2019 (ΦΕΚ 3051/τ.Β΄/26-7-2019) απόφαση του Πρωθυπουργού και του Υπουργού Οικονομικών «Ανάθεση αρμοδιοτήτων στον Υφυπουργό Οικονομικών Απόστολο Βεσυρόπουλο», όπως ισχύει.

5. Το άρθρο 1 του π.δ. 84/2019 με το οποίο συστάθηκε στο Υπουργείο Οικονομικών Γενική Γραμματεία Φορολογικής Πολιτικής και Δημόσιας Περιουσίας.

6. Τις διατάξεις της ΠΟΛ.1006/2013 (ΦΕΚ 19/τ.Β΄/2014) απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων

«Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (ΑΦΜ)/Μεταβολής Στοιχείων και Έναρξης/Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως ισχύει.

7. Την ανάγκη καθορισμού διαδικασίας για τη χορήγηση αναστολής εφαρμογής ΦΠΑ στα ακίνητα, σύμφωνα με την παρ. 4α του άρθρου 6 του Κώδικα ΦΠΑ, όπως προστέθηκε με την παρ. 1 του άρθρου 39 του ν. 4646/2019 (ΦΕΚ 201/τ.Α΄/12-12-2019).

8. Το γεγονός ότι από τις διατάξεις της παρούσας απόφασης δεν προκαλείται δαπάνη σε βάρος του κρατικού προϋπολογισμού και του Προϋπολογισμού της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (ΑΑΔΕ), αποφασίζουμε:

Ορίζουμε τη διαδικασία χορήγησης αναστολής εφαρμογής ΦΠΑ στα ακίνητα, που προβλέπεται από την παρ. 4α του άρθρου 6 του Κώδικα ΦΠΑ (ν. 2859/2000), όπως ισχύει, ως κάτωθι, αποφασίζουμε:

Άρθρο 1

Υποβολή αίτησης αναστολής εφαρμογής ΦΠΑ στα ακίνητα

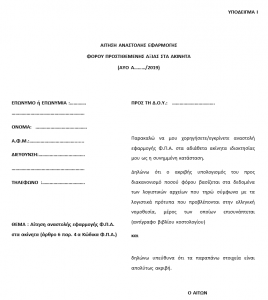

1. Με αίτηση του υποκειμένου στο φόρο κατασκευαστή οικοδομών προς πώληση, όπως το συνημμένο ΥΠΟΔΕΙΓΜΑ Ι, που υποβάλλεται στο Τμήμα Συμμόρφωσης και Σχέσεων με τους Φορολογουμένους της ΔΟΥ που είναι αρμόδια για την παραλαβή της δήλωσης ΦΠΑ της φορολογικής περιόδου που αφορά η αίτηση αναστολής, χορηγείται αναστολή εφαρμογής ΦΠΑ στα ακίνητα των παρ. 1 και 2α του άρθρου 6 του Κώδικα ΦΠΑ (ν. 2859/2000).

2. Ο υποκείμενος υποβάλλει συνημμένα με την αίτησή του τα παρακάτω:

α) κατάσταση, όπως το συνημμένο ΥΠΟΔΕΙΓΜΑ II, που περιλαμβάνει όλα τα αδιάθετα ακίνητα του υποκειμένου ανά οικοδομική άδεια, με το ποσοστό σε χιλιοστά επί του οικοπέδου που αντιστοιχεί σε κάθε ακίνητο, το σύνολο του φόρου εισροών ανά οικοδομή και το φόρο που αντιστοιχεί στην κάθε ιδιοκτησία προς διακανονισμό. Η αίτηση αναστολής καταλαμβάνει το σύνολο των αδιάθετων ακινήτων του υποκειμένου από όλες τις οικοδομικές άδειες που έχουν εκδοθεί έως το χρόνο της αίτησης αναστολής. Άδεια που τυχόν εκδίδεται, είτε μετά την αίτηση αναστολής και μέχρι την έκδοση της απόφασης αναστολής, είτε μετά την έκδοση της απόφασης αναστολής, δεν καταλαμβάνεται από την αναστολή και απαιτείται νέα αίτηση, για την ένταξη της εν λόγω άδειας σε αναστολή,

β) αντίγραφο των τελευταίων εγγραφών από το βιβλίο κοστολογίου, από όπου προκύπτει το σύνολο του φόρου εισροών, μέχρι το χρόνο της αίτησης αναστολής.

3. Ο υποκείμενος υποβάλλει την αίτηση εντός 6 μηνών από τις 12-12-2019 για άδειες ήδη εκδοθείσες μέχρι την ημερομηνία αυτή ενώ για άδειες που εκδίδονται μετά την ημερομηνία αυτή, η αίτηση υποβάλλεται εντός 6 μηνών από την έκδοση της άδειας.

Άρθρο 2

Απόφαση χορήγησης αναστολής εφαρμογής ΦΠΑ στα ακίνητα

1. Ο προϊστάμενος της ΔΟΥ στην οποία υποβάλλεται η αίτηση αναστολής παραλαμβάνει την αίτηση, χορηγεί αριθμό πρωτοκόλλου και διαπιστώνει ότι υπάρχει συνημμένα η κατάσταση αδιάθετων ακινήτων καθώς και αντίγραφο από το βιβλίο κοστολογίου. Περαιτέρω, διαπιστώνει ότι το ποσό του συνολικού φόρου εισροών

από το αντίγραφο του βιβλίου κοστολογίου συμπίπτει με αυτό που αναγράφεται στην κατάσταση των αδιάθετων ακινήτων και ότι έχει υπολογιστεί ορθά το ποσό προς διακανονισμό. Ο ανωτέρω υπολογισμός διενεργείται με βάση τα αρχεία που υποβάλλονται με την αίτηση αναστολής χωρίς περαιτέρω ελεγκτικές επαληθεύσεις.

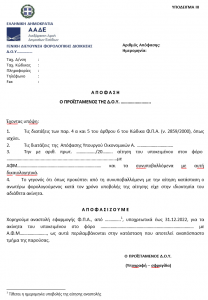

2. Εντός 10 ημερών από την παραλαβή της αίτησης και όλων των απαιτούμενων δικαιολογητικών ο προϊστάμενος της ΔΟΥ εκδίδει απόφαση, όπως το συνημμένο ΥΠΟΔΕΙΓΜΑ III, σε δύο (2) αντίτυπα, εκ των οποίων ένα χορηγείται στον υποκείμενο και ένα παραμένει στη ΔΟΥ. Η απόφαση αυτή ισχύει από την ημερομηνία υποβολής της αίτησης αναστολής. Από το αντίτυπο που φυλάσσεται στη ΔΟΥ, αποστέλλεται ακριβές αντίγραφο στη ΔΟΥ του ακινήτου μαζί με αντίγραφο της κατάστασης αδιάθετων ακινήτων προκειμένου να συσχετιστεί με το φάκελο του υποκειμένου. Εφόσον στην κατάσταση περιλαμβάνονται ακίνητα χωρικής αρμοδιότητας παραπάνω της μιας ΔΟΥ, αποστέλλεται ακριβές αντίγραφο της απόφασης με συνημμένο αντίγραφο της κατάστασης σε κάθε ΔΟΥ.

3. Η απόφαση αναστολής καταχωρείται σε ειδικό βιβλίο «Αποφάσεων χορήγησης αναστολής εφαρμογής ΦΠΑ σε ακίνητα», ως το συνημμένο ΥΠΟΔΕΙΓΜΑ IV το οποίο θα τηρείται στο Τμήμα Συμμόρφωσης και Σχέσεων με τους Φορολογουμένους.

4. Ο υποκείμενος δηλώνει στο Τμήμα Διοικητικής και Μηχανογραφικής Υποστήριξης της ΔΟΥ, τη μεταβολή των εγκαταστάσεων της επιχείρησης του που έχουν δηλωθεί στο Φορολογικό Μητρώο ως «ακίνητα του άρθρου 6 του Κώδικα ΦΠΑ» σε «υπό αναστολή ακίνητα του άρθρου 6 του Κώδικα ΦΠΑ», σύμφωνα με τα οριζόμενα στην ΠΟΛ 1006/2013 (ΦΕΚ 19/τ.Β΄/2014) απόφαση του Γενικού Γραμματέα Δημοσίων Εσόδων όπως ισχύει, συνυποβάλλοντας (σε αντίγραφο) την απόφαση της αναστολής ως δικαιολογητικό.

Άρθρο 3

Για αιτήσεις που έχουν υποβληθεί έως τη δημοσίευση της παρούσας ακολουθείται η ως άνω διαδικασία.

Η απόφαση αυτή να δημοσιευθεί στην Εφημερίδα της Κυβερνήσεως.

Αθήνα, 23 Ιανουαρίου 2020

Ο Υφυπουργός

ΑΠΟΣΤΟΛΟΣ ΒΕΣΥΡΟΠΟΥΛΟΣ